Les taux de TVA applicables pour vos travaux

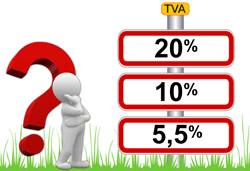

Au 1er janvier 2014, les taux de TVA applicables aux travaux et équipements de rénovation énergétique ont été modifiés. Il existe dorénavant 3 taux de TVA applicables.

- Taux normal à 20% (anciennement 19,6%) : il s'applique à la majorité des biens et des prestations de service ne faisant pas l'objet de conditions particulières avec application d'un taux réduit. Ex. facturation à des entreprises, certains services à la personne, locaux de moins de 2 ans, ...

- Taux intermédiaire à 10% (anciennement 7%) : il s'applique aux travaux de rénovation et aux prestations de service non éligibles au taux réduit (ci-dessous) mais bénéficiant de conditions particulières pour des locaux à usage d'habitation achevés depuis plus de 2 ans. Ex. remplacement d'un chauffe-eau électrique, dépannage ou entretien d'une chaudière, ...

- Taux réduit ou minoré à 5,5% (anciennement 7%) : il s'applique aux produits et travaux d'amélioration de la qualité énergétique des locaux à usage d'habitation achevés depuis plus de 2 ans, éligibles au crédit d'impôt développement durable. Ex. équipement de production d'énergie utilisant une source d'énergie renouvelable, isolation thermique, appareils de régulation de chauffage, ....

Conditions d’éligibilité au taux réduit à 5,5%

Le taux de 5.5% s'applique aux travaux entrepris dans les logements qui sont achevés depuis plus de deux ans, qu'il s'agisse d'une maison individuelle, d'un appartement, ou même d'une dépendance de ce logement (garage, cave, grenier).

Les locaux éligibles à la TVA réduite sont de tous types (propriété principale ou secondaire, locations, dépendances …). La mesure concerne également des établissements concernant les pouvoirs publics. Attention, si les travaux sont réalisés dans un local commercial, agricole, ou industriel, ils sont soumis obligatoirement à la TVA à taux plein à 20%.

Si les locaux sont à usage mixte, abritant à la fois une habitation et une activité professionnelle, il faut que plus de 50% de la surface soit affectée à l'habitation pour que les travaux entrepris sur n'importe quelle partie du local puissent profiter du taux réduit à 5,5%. Si l'habitation représente moins de la moitié de la surface totale, seuls les travaux concernant la partie habitation pourront être soumis à la TVA réduite.

Le taux réduit de 5.5 % s'applique aussi aux travaux annexes induits (c’est-à-dire rendus nécessaires par ces travaux de rénovations énergétiques) tels que des déplacements de radiateurs, la dépose de murs/de sol (les travaux induits sont les mêmes que ceux définis dans le cadre de l'éco-prêt à taux zéro PTZ). Ainsi les autres travaux de rénovation ou les travaux d'ordre esthétique (habillage d'un insert, peinture, pose de papier peint ...) ne peuvent pas bénéficier de la TVA à 5.5%.

Pour des locaux appartenant à des organismes ou associations à but non lucratif, la TVA applicable est de 20%, et de 5,5% uniquement sur les travaux réalisés dans le cadre de la gestion de ses locaux destinés à l'hébergement si les conditions d'applications sont réunies.

Equipements et matériaux éligibles à la TVA à 5.5

Comme pour les travaux, certains équipements ou matériaux peuvent être assujettis à la TVA à 5,5% à condition que le professionnel facture lui-même les équipements posés et ce sur une seule et même facture.

Il s'agit des matériaux et équipements ouvrant droit au crédit d'impôt pour la transition énergétique CITE (ex. CIDD) sous réserve de critères de performances minimales (CGI art. 200 quater) :

- Equipements de production d'énergie utilisant une source d'énergie renouvelable : pompe à chaleur (hors climatisation air/air), chaudière à granulés bois, chauffe-eau thermodynamique, chauffe-eau solaire …

- Matériaux d'isolation thermiques des parois vitrées, de volets isolants ou de portes d'entrée donnant sur l'extérieur

- Appareils de régulation de chauffage

- Chaudière à condensation

Formalités pour obtenir la TVA à 5.5

L'application d'un taux réduit de 5.5% est soumise à la production d'une attestation signée (selon le cas, attestation normale CERFA 13947*02 ou attestation simplifiée CERFA 13948*02) qui confirme le respect des conditions d'application avant la facturation.

Vous devez ainsi fournir à l'entreprise, idéalement avant le début des travaux ou au plus tard avant toute facturation (d'acompte ou finale), une attestation certifiant que le bâtiment est achevé depuis plus de deux ans. L'attestation mentionne aussi qu'il est à usage d'habitation (partiellement ou totalement).

Cette attestation doit être conservée 5 ans. Attention, en cas de fausse déclaration, ou d'absence de cette attestation, c'est le client qui s'expose à des sanctions fiscales.

ATTENTION : elyotherm décline toutes responsabilités et ne saurait être tenu pour responsable quant au contenu de cet article communiqué à titre purement indicatif. Pour étudier précisément vos droits en fonction de votre situation, nous vous recommandons de toujours contacter directement votre Centre des Impôts ou d'appeler « Impôts Service » au 0810.467.687 (prix d'un appel local depuis un poste fixe - du lundi au vendredi de 8h à 22h et le samedi de 9h à 19h).

Guides

Compétences RGE reconnues

agréé par les + grandes marques

agréé par les + grandes marques

+98% de clients satisfaits

fiabilité et transparence

fiabilité et transparence

Conseils objectifs toutes énergies

sans parti pris énergétique

sans parti pris énergétique

Excellent rapport qualité/prix

grandes marques aux meilleurs prix

grandes marques aux meilleurs prix

une équipe

aucune sous-traitance

nos propres techniciens

des compétences

expert multi-énergies reconnu

réalisation dans les règles de l'art

des économies

les plus grandes marques

fournies/posées au meilleur prix

des garanties

qualifications RGE officielles

assurances RC / Décennale

des délais courts

durée d'intervention garantis

Chaudière installée en 1 journée !

un SAV Dédié

maintenance/entretien assurés

extension de garantie à 4 ans

Avec elyotherm, économisez l'énergie, pas la Qualité !

Merci pour votre compréhension, et pour la qualité de votre accueil.

[ avis laissé par Isabelle MONTREUIL le 01-03-2012 | Remplacement chauffe-eau ]

[ avis laissé par Isabelle MONTREUIL le 01-03-2012 | Remplacement chauffe-eau ]

Satisfait !

[ avis laissé par BERRY le 13-11-2014 | Remplacement chaudière Chaffoteaux par Wiessman ]

[ avis laissé par BERRY le 13-11-2014 | Remplacement chaudière Chaffoteaux par Wiessman ]

Excellentes prestations d'un bout à l'autre (devis, conseil, délai, sérieux, efficacité et qualité du travail réalisé) Merci encore Tres cordialement

[ avis laissé par François MORLE le 25-02-2013 | Remplacement chauffe-eau 300 L ]

[ avis laissé par François MORLE le 25-02-2013 | Remplacement chauffe-eau 300 L ]

2 plombiers très très bien

[ avis laissé par Jeanine VIDAL le 25-05-2015 | Installation chaudière SAUNIER DUVAL ]

[ avis laissé par Jeanine VIDAL le 25-05-2015 | Installation chaudière SAUNIER DUVAL ]

Techniciens à l'heure pour l'intervention. Travail propre et soigné. Attentifs à nos attentes et nos questions. Trés satisfait de cette intervention.

[ avis laissé par Courtin Thierry le 04-12-2013 | Installation SAUNIER DUVAL Isotwin ]

[ avis laissé par Courtin Thierry le 04-12-2013 | Installation SAUNIER DUVAL Isotwin ]

Merci encore de votre diligence pour le problème gaz de notre ancienne maison.

[ avis laissé par Bruno JUTTET le 11-02-2011 | Travaux de raccordement gaz ]

[ avis laissé par Bruno JUTTET le 11-02-2011 | Travaux de raccordement gaz ]

Très bon travail et équipe

[ avis laissé par CAREL le 19-11-2015 | Installation Frisquet Hydromotrix condensation ]

[ avis laissé par CAREL le 19-11-2015 | Installation Frisquet Hydromotrix condensation ]

Equipe très agréable.

[ avis laissé par JP JACQUOT le 23-04-2015 | Installation chauffe-eau ATLANTIC CHAUFFEO 200L Horizontal ]

[ avis laissé par JP JACQUOT le 23-04-2015 | Installation chauffe-eau ATLANTIC CHAUFFEO 200L Horizontal ]

Je vous remercie pour votre prestation qui nous a apporté entière satisfaction.

[ avis laissé par Mathieu P le 13-04-2016 | Chaudière Saunier Duval ]

[ avis laissé par Mathieu P le 13-04-2016 | Chaudière Saunier Duval ]

Personnel compétent et sérieux, travail rapide et efficace. Merci beaucoup Elyotherm

[ avis laissé par Roberto NERI le 11-05-2013 | Remplacement chaudière gaz ]

[ avis laissé par Roberto NERI le 11-05-2013 | Remplacement chaudière gaz ]

la société

Artisan plombier chauffagiste, ELYOTHERM, expert RGE « toutes énergies », intervient sur Lyon, sa région et ses départements limitrophes.notre adresse

- ELYOTHERM SAS

- 10 chemin de Crépieux

- 69300 CALUIRE ET CUIRE